HALLO.

Beratung? Gibt's hier

Beratung? Gibt's hier

Wer in seinem Haushalt eine Reinigungskraft beschäftigt, ist verpflichtet, sie gegen Berufsunfälle zu versichern. Eine Unfallversicherung kann bei einer privaten Versicherung oder bei der Anmeldung über die Ausgleichskasse abgeschlossen werden. Die Prämien hängen vom Arbeitspensum ab, betragen aber mindestens 100 Franken pro Jahr. Eine zusätzliche Krankentaggeldversicherung ist in diesem Fall ebenfalls sinnvoll.

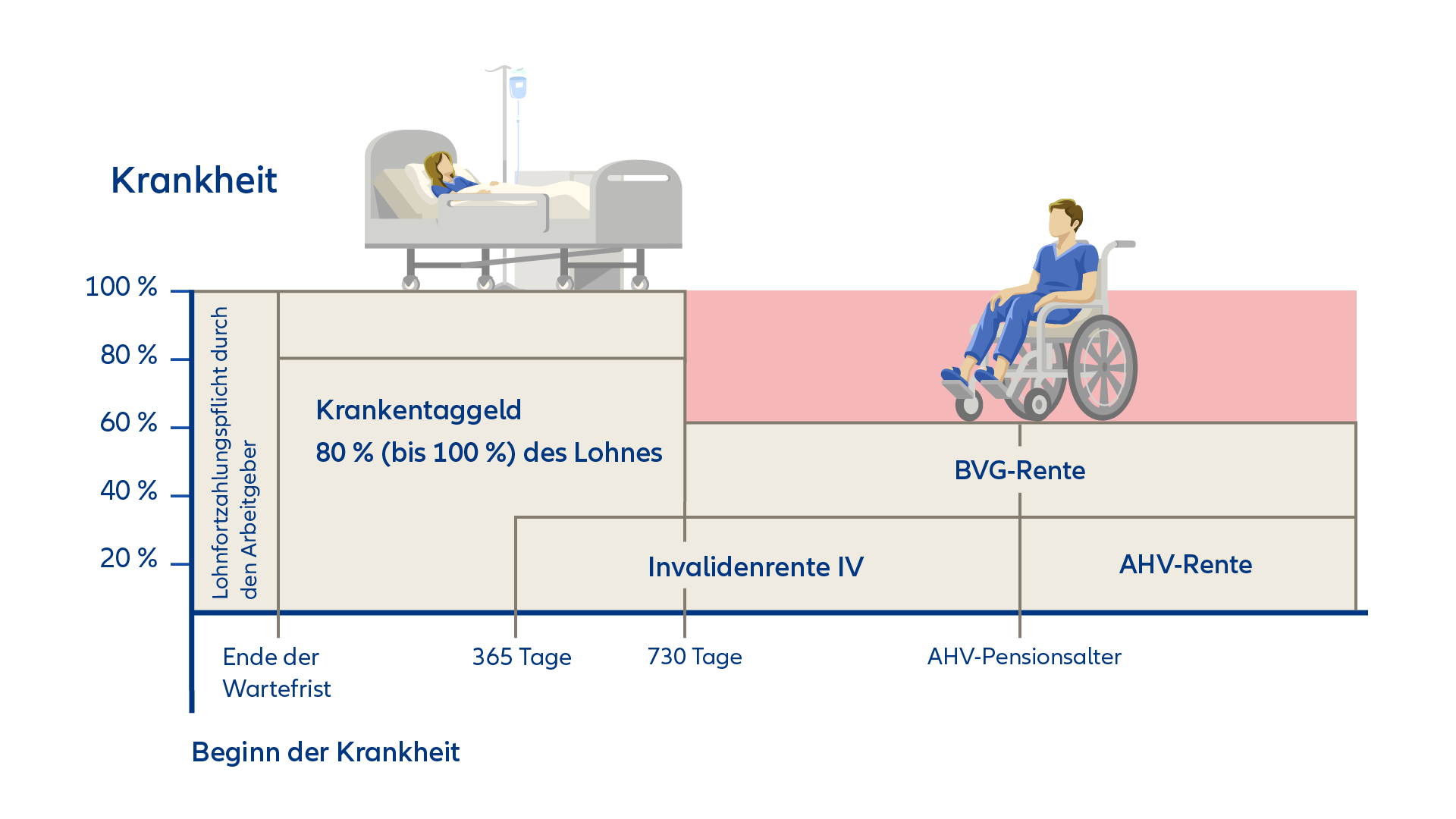

Bei Krankheit gilt: Kann eine Haushaltshilfe nicht zur Arbeit kommen, so hat sie – wie andere Angestellte auch – dennoch den Lohn für eine bestimmte Zeit zugut. Für wie lange, hängt davon ab, wie lange sie schon beim Arbeitgeber arbeitet und in welchem Kanton sie tätig ist. Denn auf Arbeitsverhältnisse von Haushilfen kommen kantonale Vorschriften zur Anwendung, die sogenannten «Normalarbeitsverträge». Dort ist geregelt, wie lange im Krankheitsfall der Arbeitgeber den Lohn weiterbezahlen muss. Die Regelungen sind sehr unterschiedlich.